格上每日收评—2026年06月18日

每日收评

2026-06-18

2.31k人浏览

摘要:核心观点: ①天气扰动和传统动能走弱拖累供需两端双双放缓; ②非制造业景气度小幅回升,服务业改善,但建筑业恢复势头放缓; ③大中小型企业景气度均回落。

8月PMI数据点评(音频版)

00:00

00:00

×1

核心观点:

①天气扰动和传统动能走弱拖累供需两端双双放缓;

②非制造业景气度小幅回升,服务业改善,但建筑业恢复势头放缓;

③大中小型企业景气度均回落。

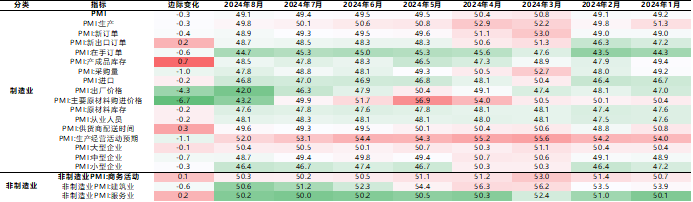

一.PMI数据总览

2024年8月31日,国家统计局公布2024年8月PMI数据。8月制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度继续回落。非制造业PMI为50.3%,比上月上升0.1个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

8月制造业PMI边际小幅下滑,供需两端主要指标均有一定回落,行业分化相对明显,整体符合市场预期。

制造业方面,供需两端双双放缓,天气扰动和传统动能走弱是主要拖累。受高温多雨天气扰动,制造业供需两端指标双双放缓,两者均进入收缩区间。其中代表需求的新订单指数回落幅度高于生产指数,需求不足仍是经济运行的核心矛盾,而新出口订单指数边际回升,外需好于内需。

价格持续低迷。8月主要原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7和4.3个百分点,主要受到需求不足以及原油、煤炭、铁矿石等大宗商品价格波动等因素影响。

库存方面,制造企业可能仍在被动累库。8月制造业产成品库存指数为48.5%,上升 0.7 个点。但是制造企业采购量指数为 47.8%,下降1个点。采购减少表明库存的增加并非来自企业主动补库,而是需求走弱导致的被动累库。

结构上,大中小型企业景气度均回落。8月,大中小型企业PMI分别为50.4%、48.7%、46.4%,虽然小幅回落,但是大型企业仍在扩张区间。稳增长背景下,央国企可能会有一定的逆周期特征。而中小型企业对于风险的承受能力较差,需要政策持续支持。

非制造业景气度小幅回升,服务业改善,但建筑业恢复势头放缓。8月非制造业PMI为50.3%,比上月上升0.1个百分点,其中,建筑业PMI为50.6%,比上月下降0.6个百分点,受高温多雨天气等不利因素影响,建筑业生产施工扩张放缓。服务业PMI为50.2%,比上月上升0.2个百分点。服务业结构分化较为明显,暑期消费相关行业表现较好,资本市场服务、房地产等行业经营活动放缓。

三. 券商观点

东吴期货认为,8月供需景气度均有所降温,生产指数也回落至收缩区间内,其中8月高温洪涝等天气原因有一定影响,但不是全部,内需增长较缓仍是主因,需求端的压力对供给侧的不利影响有所显现。下半年随着出口对经济的边际拉动减弱,内需增长将逐步“接力”,这也意味着政策的“油门”不能松动,稳增长政策将进一步发力。

山西证券认为,制造业景气度自5月以来持续收缩。短期看,需求放缓,制造业供需均衡改善过程有所反复,价格边际回落,且经济动能回落。叠加去年8月、9月价格基数较高,今年同期价格或有波折。中期趋势看,6月以来价格和经济动能亦转为回落,尽管供给相对于需求依然在出清,但这一进程可能放缓需求放缓仍主要来自于基建偏慢及地产低迷,建筑业景气度连续四个月放缓。非制造业景气度回升主要得益于暑假消费带动服务业回暖,持续性仍待观察。当前经济短期和中期下行压力叠加,政策需进一步发力。

国盛证券认为,往后看,全年“保5%”的压力加大,政策亟待加码。 基本面看,要实现全年增长目标,需要下半年GDP增速回升至5%左右,但8月高频数据整体维持低位震荡,指向经济相较于二季度没有明显好转,实现全年经济增长目标的压力加大。政策面看,当前经济下行压力不小,全年“保5%”需政策“持续用力、更加给力”,短期紧盯可能的增量政策, 尤其是中央加杠杆(扩赤字/特别国债/降准降息/降房贷利率/地产收储扩容等)。

平安证券认为,8月中国经济下行压力有所减弱,主要受到暑期和线上消费、基建项目新开工的带动,同时出口保持韧性继续为中国经济提供支持。与我们跟踪高频数据反映的情况相符。但物价水平再度走低,这既是总需求不足的体现,也会成为居民延迟消费、财政欠收和企业盈利下滑的催化因素,进一步强化总需求不足的问题。因此,当前亟需引入有力的需求扩张政策,通过政府支持的投资、消费活动,为经济注入动能。可关注9月央行降息、降低存量房贷利率、财政政策加码的可能性。

最新资讯