格上每日收评—2026年06月18日

每日收评

2026-06-18

2.3k人浏览

摘要:核心观点: ①8月CPI出现了边际改善,食品回升主因; ②8月PPI降幅走阔,上游价格下跌是主因。

8月通胀数据点评(音频版)

00:00

00:00

×1

核心观点:

①8月CPI出现了边际改善,食品回升主因;

②8月PPI降幅走阔,上游价格下跌是主因。

一、 8月通胀数据总览

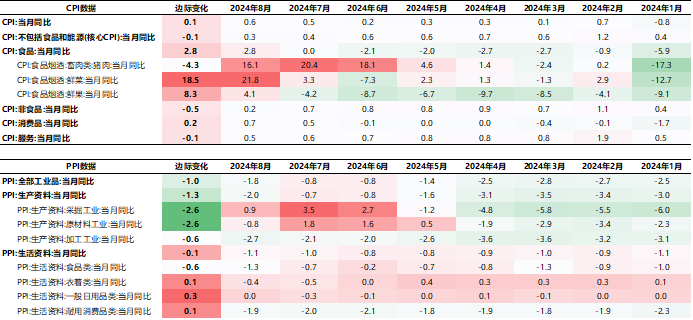

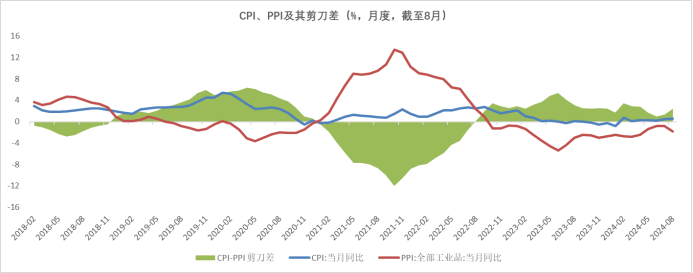

国家统计局近日发布了2024年8月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年8月CPI同比上涨0.6%,较前值上升0.1%,预期涨0.7%;核心CPI同比增长0.3%,较前值下降0.1%。8月PPI同比-1.8%,前值-0.8%。

数据来源:Wind,格上基金研究整理

二、8月CPI分析

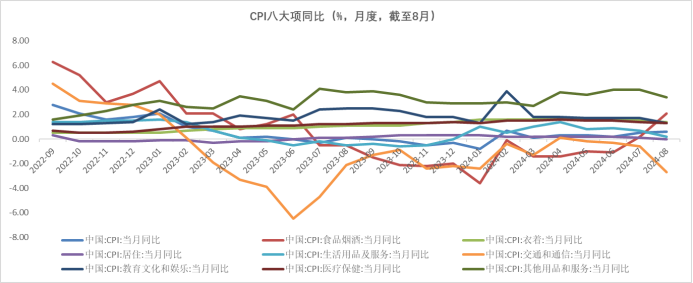

8月CPI出现了边际改善,食品是CPI同比增速回升主因,结构上呈现出“食品上涨、非食品下跌”的分化特征。

食品CPI方面,8月同比增速上涨至2.8%,较前期边际上涨2.8%。受高温暴雨影响,鲜菜和鲜果价格上涨最为明显,同比增速分别为21.8%和4.1%。另外,猪肉价格受上年同期对比基数较高影响,同比增速虽边际下滑但仍在高位,达到16.1%,为食品CPI提供了强力支撑。

非食品CPI方面,8月同比增速为0.2%,上月为0.7%。导致非食品价格走弱的因素有三点:一是在消费品以旧换新的带动下,耐用品价格继续下跌。8月家用器具,交通工具,通信工具价格增速均有所下降。二是出行类服务价格超季节性走弱。8 月临近开学,出行需求回落,带动相关出行类服务价格降温,飞机票和宾馆住宿价格均同比下跌。三是受国际油价下跌影响,交通工具用燃料价格增速回落。

8月扣除食品和能源价格的核心CPI为0.3%,前值为0.4%。核心CPI与服务类消费紧密相关,显示居民消费需求的相对疲弱,建议对后续走势保持关注。

数据来源:Wind,格上基金研究整理

三、 8月PPI分析

8月PPI同比为-1.8%,上月-0.8%。降幅走阔,上游价格下跌是PPI回落的主因。主要工业品价格仍受到内需不足的影响,PPI同比持续偏弱。其中,生产资料价格下降2.0%,降幅走阔1.3个百分点,生活资料价格下降1.1%,降幅扩大0.1个百分点。

从主要分项来看,有色金属类占优,黑色方面需求有所走弱。具体来看,有色金属矿采选业、有色金属冶炼及压延加工业同比涨幅较大,分别为17.1%和7.6%,同比降幅较大的是黑色金属冶炼及压延加工业、农副食品加工业、石油和天然气开采业,分别同比下降8%、4%和3.3%。黑色金属冶炼和压延加工业、非金属矿物制品业、农副食品加工业、石油和天然气开采业、石油煤炭及其他燃料加工业、电气机械和器材制造业、汽车制造业、化学原料和化学制品制造业合计影响PPI同比下降约1.47个百分点,对PPI的下拉作用比上月扩大0.74个百分点。

四、 券商观点

光大证券认为,8月CPI同比增速延续上行,而PPI同比加速回落,二者走势分化,均低于市场预期。CPI同比增速上行主要源于极端天气带来供给侧冲击,导致食品价格超季节性上涨,而核心CPI同比增速继续下探,显示居民消费的相对疲弱。PPI同比加速回落,源于国内外大宗商品价格共振式下跌,显示生产环节放缓,以及需求预期的走弱。整体看,需求不足仍是当前制约物价恢复的主因。预计CPI同比增速在猪周期带动下,延续温和回升,PPI同比或在9月进一步回落,四季度有望边际改善,但年内预计仍处在负增长区间。未来重点关注需求侧的两点变化,一是近期财政支出节奏加快对后续实物工作量的支撑,以及四季度是否会有增量政策出台以提振市场预期;二是9月美联储降息落地后对海外需求预期的影响。

浙商证券认为,8月通胀数据反映我国经济仍在延续弱修复状态,货币政策大概率不存在超预期收缩的可能性,后续货币政策仍将重点关注实体融资成本,尤其是实际利率的下行。我们预计,未来降准概率较大。一方面是匹配资金缺口、稳定资金面:8月政府债券发行加速,预计后续有一定持续性,从货币政策配合财政发力的角度看,央行可能通过降准释放增量资金;后续各月MLF到期量仍然较大,且操作后移至每月25日,则月中流动性压力加大;银行同业存单备案额度内的发行空间目前已受限。另一方面,降准为银行降低资金成本有利于继续向实体传导。

开源证券认为,再往后,猪价或将高位震荡,带动食品项回升,服务与实物消费或将平缓修复,核心通胀将温和回升,叠加低基数效应,CPI同比或将有所上升,预计2024年全年平均同比在0%-1%区间。PPI方面,结合CRB现货指数等高频数据,我们预计9月PPI环比有所回升,同比降幅扩大。再往后海外需求整体偏弱,国际定价大宗商品价格难有大幅上涨,或将震荡偏弱运行。总体看,预计2024年PPI全年平均同比接近-2%。

川财证券认为,展望后市,CPI方面,鲜菜、鲜果价格将随气温转凉而逐渐回落,CPI的回暖速度根本上取决于内需的复苏情况,8月初《国务院关于促进服务消费高质量发展的意见》发布,随着政策的接续发力,CPI有望在中长期内温和回暖。PPI方面,去年同期基数效应的减弱,或将短期内对PPI形成压力,但中长期看,PPI同比降幅收窄仍是主要趋势,新质生产力的发展大规模设备更新政策将为PPI企稳提供支撑。

最新资讯