格上每日收评—2026年06月18日

每日收评

2026-06-18

2.3k人浏览

摘要:核心观点: ①8月工业生产小幅放缓; ②8月投资需求出现减速,制造业和基建增速下降,房地产仍在深度调整区间; ③8月消费仍未走出偏弱局面,其中乡村好于城镇,餐饮好于商品。

1-8月经济数据点评(音频版)

00:00

00:00

×1

核心观点:

① 8月工业生产小幅放缓;

② 8月投资需求出现减速,制造业和基建增速下降,房地产仍在深度调整区间;

③ 8月消费仍未走出偏弱局面,其中乡村好于城镇,餐饮好于商品。

经济数据(投资、工业、消费)总览:

2024年9月14日,国家统计局公布2024年1-7月经济数据。工业方面,8月工业增加值当月同比4.5%,前值5.1%。投资方面,8月全国固定资产投资累计同比3.4%,前值3.6%。其中房地产开发投资同比下降10.2%,前值下降10.2%;制造业投资同比增长9.1%,前值9.3%;基建投资同比增长7.9%,前值8.1%。消费方面,8月社零同比增长2.1%,前值2.7%。

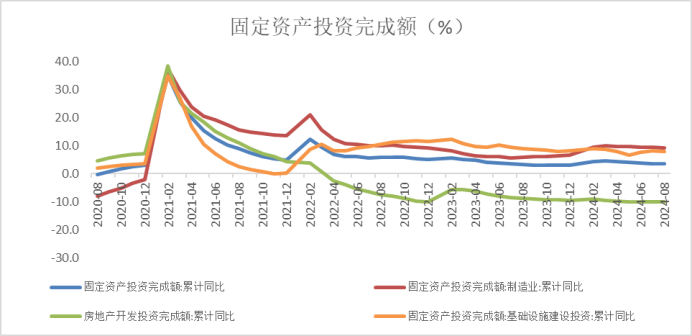

1. 固定资产投资

1-8月份固定资产投资完成额累计同比增长3.4%,增速较前值下降0.2个百分点,投资需求出现减速。分项来看,制造业和基建投资同比增速均有所下降,房地产投资增速持平上月,仍在深度调整区间。

数据来源:Wind,格上基金研究整理

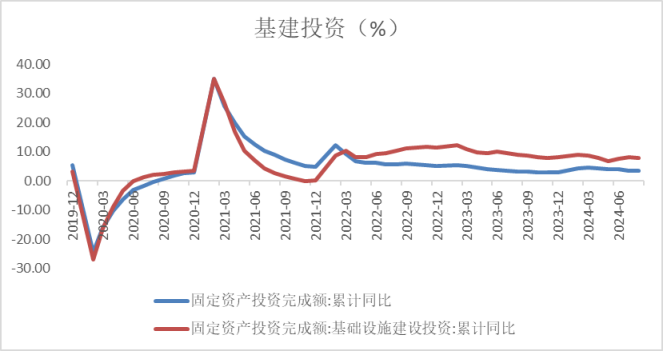

基建

基建投资增速显现下行态势。具体而言,无论是从广义还是狭义基建来看,两个口径基建投资增速均在下行。8月广义基建投资增速从10.7降至6.2%,剔除电力后的狭义基建投资增速从2%降至1.2%。分行业来看,交通基建减速影响较大,交通运输行业投资累计增速从8.2%降至6.7%;水利投资则进一步提速,从28.9%升至32.6%。从基建到位资金来看,8月发行新增专项债近8000亿,是今年最大单月规模,但今年累计发行进度只有65.9%,远低于过去5年平均80%的水平。

数据来源:Wind,格上基金研究整理

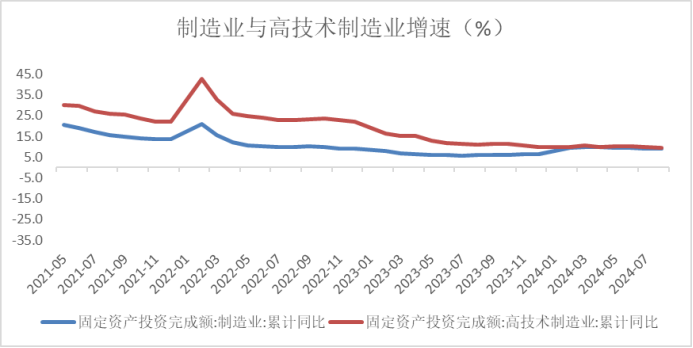

制造业

1-8月制造业投资累计同比增长录得9.1%,虽然较上月小幅下滑,但仍继续领跑其他经济领域的投资增速。从结构来看,产业升级及设备更新政策对制造业投资带来显著的提振。其中高技术制造业投资增长9.6%,新质生产力加速形成。

整体而言,制造业整体的投资增速下滑主要是受到内需疲软的影响。另外,信贷增长放缓、部分领域产能利用率偏低,则可能对一些行业投资有所压制。

数据来源:Wind,格上基金研究整理

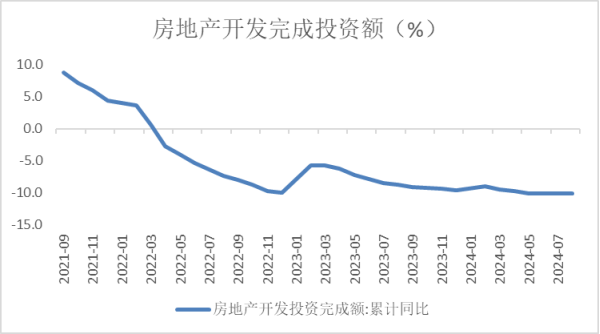

房地产

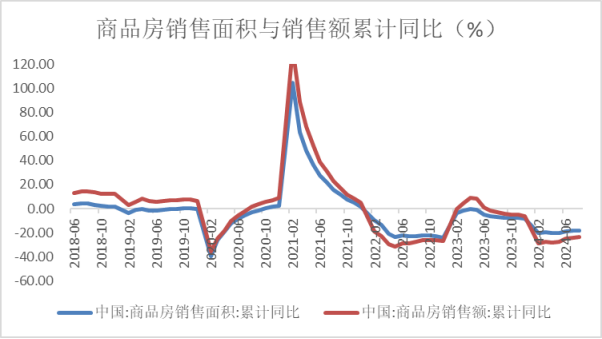

1-8月累计同比增速-10.2%,前值-10.2%,显示出市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。不过部分指标低位小幅改善,8月商品房累计销售面积增速跌幅收窄。

目前房企在资金筹集、房屋销售以及房价表现上也均处于低位徘徊状态,反映出市场需求的疲软和资金流动性的紧张。尽管政府已出台多项旨在扶持房地产市场的政策措施,但市场回暖的迹象仅局限于少数城市,未能形成广泛性的积极效应。房地产行业仍然处于出清过程,政策带动下短期内成交量有望回升,但价格或难有明显回升。

面对这一局面,有必要进一步加大政策调控的力度,采取更为精准有效的措施来稳定房地产市场,促进供需平衡,恢复市场信心,推动行业健康有序发展。

数据来源:Wind,格上基金研究整理

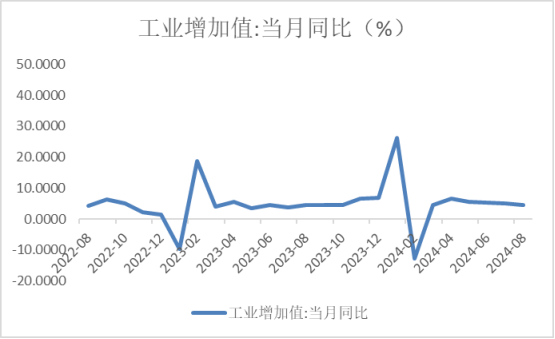

3. 工业增加值

工业生产小幅放缓。8月工业增加值同比增长4.5%,前值5.1%,其中“新质生产力”和出口相关的产业链是工业增加值的主要拉动项。在内需仍较为疲软、PPI持续低迷的情况下,仅靠强劲的外需或并不足以支撑工业生产的稳健增长。分项来看,叠加极端天气扰动开工,采矿业和制造业增速边际放缓幅度较大。

目前造成工业生产增速回落的核心掣肘仍在于需求端。后续来看,房地产政策放松的刺激效果有限,短期需求或将延续弱势。

数据来源:Wind,格上基金研究整理

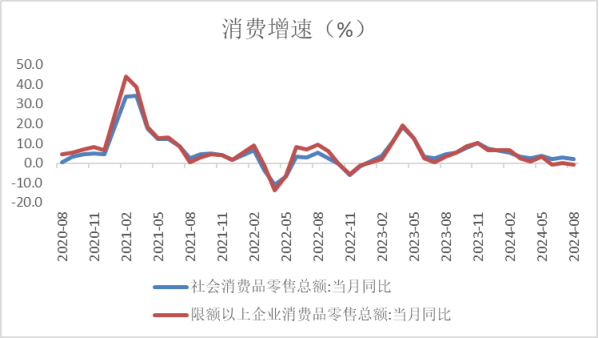

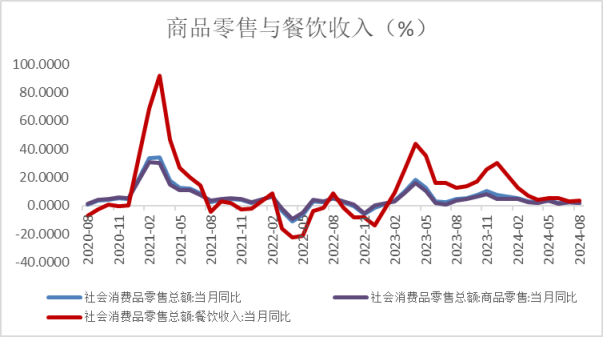

4. 消费

8月社零同比增长2.1%,前期2.7%,整体仍未走出消费偏弱局面。分项来看,乡村好于城镇,餐饮好于商品。1-8月城镇消费品零售额同比增长1.8%,前值2.4%; 1-8月乡村消费品零售额同比增长3.9%,前值4.6% 。1-8月商品零售同比增长1.9%,前值2.7%; 1-8月餐饮收入同比增长3.3%,前值3.0%。暑期出行给出行带来较高景气度,对社零增速有一定支撑。

审视市场,前期实施的以旧换新补贴政策对于提振商品消费的效果并不显著。这一现象背后,是经济转型期居民对未来收入预期的不确定性增强,以及房地产市场下行所引发的财富效应减弱。这些因素共同作用,导致消费结构发生了深刻的变化。具体而言,消费者可能更倾向于节俭,选择性价比更高的商品,即所谓的“消费下沉”;同时,对于耐用消费品的更新换代意愿也显著降低,反映出在经济不确定性增加时,人们对于大额支出的谨慎态度。因此,消费下沉和耐用品更新意愿降低或是单纯的补贴政策难以扭转的趋势。往后看,今年下半年消费或难以恢复到疫情前水平。消费降级趋势亦可能延续,高端消费恢复空间有限。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

德邦证券认为,当前经济运行面临“去地产化”及所谓的“去中国化”的内外部挑战政策战略定力较强,核心在于通过“制造立国”战略加以应对。未来,预计当外部大国博弈及内部风险释放进一步加剧,可能促使逆周期政策加码。当前来看更多依赖改革破局,重点关注高水平市场体系建设、深化供给侧结构性改革、推进全面创新机制等。以“制造立国”应对“去地产化”和所谓的“去中国化”依旧是宏观数据的主线逻辑。

方正证券认为,五大需求中,出口、制造业投资对经济起到支撑作用,房地产投资仍处低位但也在预期之内,只有基建投资和消费的走弱是在预期之外,也是今年内需的两个主要堵点。在上半年经济增速5.0%的情况下,下半年需要不低于5.0%,才能实现全年5%左右的目标。从生产端指标拟合来看,7-8月GDP增速相比二季度的4.7%在进一步走低,实现全年目标面临更大压力,逆周期政策需要更加努力。财政政策来看,一方面要加快前期专项债、超长期特别国债政策落地;另一方面通过存量挖潜或其他方式,补足财政缺口,避免财政收入负增长对支出扩张的限制。货币政策方面,尽快“着手推出一些增量政策举措”,总量方面降准降息仍有空间,结构方面可以调降存量房贷利率,减轻居民负担。

光大证券认为,8 月经济延续“供强需弱”格局。一方面,商品消费继续“以价换量”,基建投资受天气影响增速下滑,房地产开发投资小幅改善,但销售跌幅继续扩大;另一方面,外需表现相对较强,叠加设备更新和产业升级,对制造业投资带来支撑。为完成全年经济增速目标,增量政策的推出仍有必要性。向前看,为完成全年经济社会发展目标,后续政策发力值得期待,包括大规模设备更新项目加快落地、财政支出进度加快、新一轮房地产去库存、货币政策进一步的宽松等。随美联储降息窗口逐步临近,也给国内政策利率的进一步下行打开空间。

东海银行认为,8月经济数据多数低于预期,内需压力仍然较大,外需虽有韧性,但贸易环境及全球制造业景气度下滑仍存不确定性。外需支撑动力若减弱,完成全年既定增长目标的要求下,内需提振的必要性进一步增强。8月财政发债提速,后续美联储开启降息后,货币政策面临的外部约束减弱,内部约束方面仍需关注。

最新资讯