格上每日收评—2026年06月18日

每日收评

2026-06-18

2.29k人浏览

摘要:核心观点: ①三季度GDP同比增速较上季度回落; ②9月基建投资增速显著反弹,制造业小幅上涨,房地产仍在深度负值区间; ③9月社零同比表观读数有所回升。

2024年1-9月经济数据点评(音频版)

00:00

00:00

×1

2024年1-9月经济数据点评——经济边际回暖

核心观点:

① 三季度GDP同比增速较上季度回落;

② 9月基建投资增速显著反弹,制造业小幅上涨,房地产仍在深度负值区间;

③ 9月社零同比表观读数有所回升。

经济数据(投资、工业、消费)总览:

2024年10月18日,国家统计局公布2024年1-9月经济数据。工业方面,9月工业增加值同比较上月回升0.9个百分点至5.4%。投资方面,9月固定资产投资累计同比增长3.4%,持平上月。分大类看,基建投资增速显著反弹,制造业小幅上涨,房地产仍在深度负值区间。消费方面,9月,社零当月同比增长3.2%,较上月回升1.1个百分点。

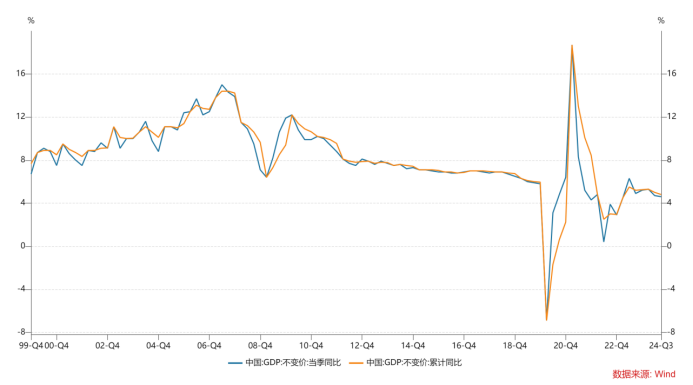

1. GDP

三季度GDP同比增速较上季度回落。三季度GDP同比增速为4.6%,低于二季度的4.7%。三季度增速边际走低,或主要因为今年夏季极端天气频发,加之内需偏弱。前三季度GDP累计同比4.8%。若需完成全年5%的增长目标,四季度可能需要5.3%及以上的增速水平。

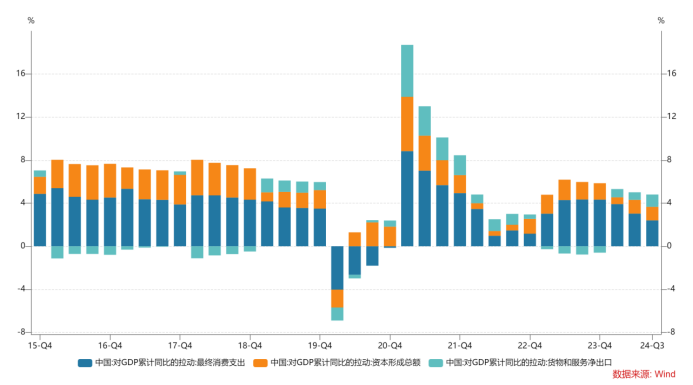

从拉动经济的“三驾马车”来看,消费对于前三季度GDP累计同比的拉动最多,但是边际放缓。前三季度消费、投资、进出口对于GDP累计同比的拉动分别为2.40%、1.26%、1.14%,前值分别为3.03%、1.28%、0.70%。

数据来源:Wind,格上基金研究整理

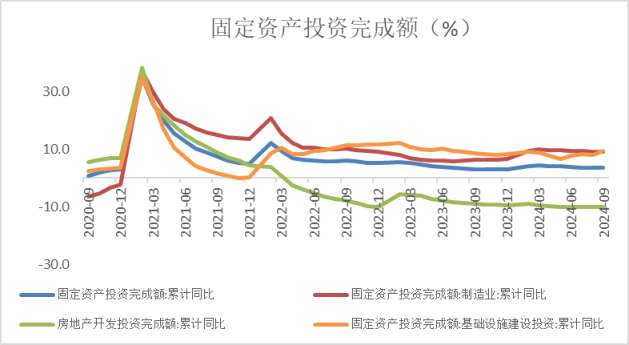

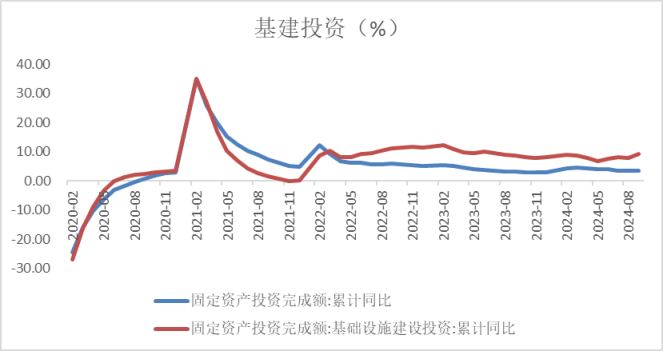

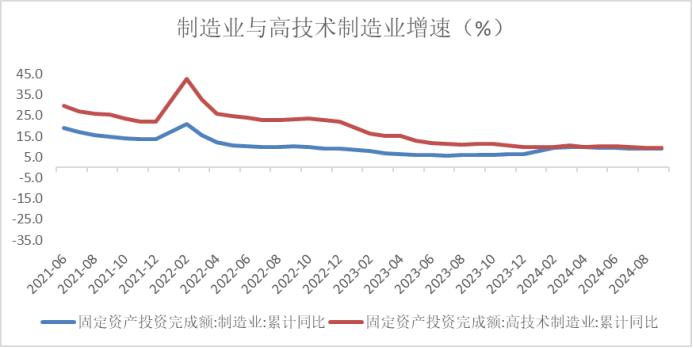

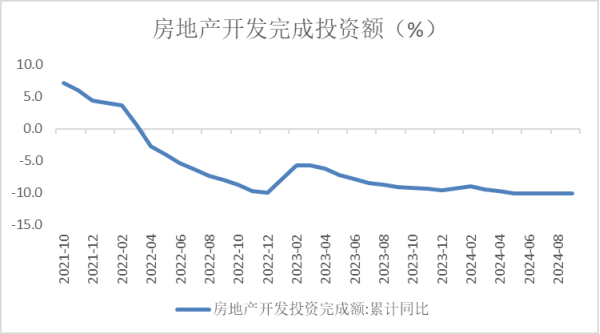

2. 固定资产投资

1-9月份固定资产投资完成额累计同比增长3.4%,增速较前值持平。分项来看,制造业和基建投资同比增速均有所上行,房地产投资增速仍在深度负值调整区间。

数据来源:Wind,格上基金研究整理

基建

基建投资增速显现上行态势。1-9月基建投资增速同比9.3%,前值为7.9%。9月单月增速从8月的6.2%上行至17.6%。基建投资增速提升或存在“赶进度、拉增长”的因素。自7 月政治局会议再度提及“要加快专项债发行使用进度”,8-9月专项债发行节奏已显著加速。10月8日,国家发改委表示将在10月底按程序提前下达1000亿元“两重”建设项目清单和1000亿元中央预算内投资计划,还将督促地方加快已发行专项债的资金使用进度,推动形成更多的实物工作量。

向前看,预计四季度重大项目投资将成为稳增长的重要抓手,基建投资增速有望稳定回升。

数据来源:Wind,格上基金研究整理

制造业

制造业投资增速提升。1-9月制造业投资累计同比增长录得9.2%,前值为9.1%,继续领跑其他经济领域的投资增速。9月同比增速上升1.7个百分点至9.7%,扭转了3月份以来增速连续下降的趋势。从增长动能看,“两新”等政策效能显现以及出口持续增长是主要支撑。从结构来看,产业升级及设备更新政策对制造业投资带来显著的提振。其中9月高技术制造业投资增长9.4%,前值9.6%。

整体而言,一揽子增量政策托举下,四季度制造业投资或保持高增长。不过需要注意的是,信贷增长放缓、部分领域产能利用率偏低,则可能对一些行业投资有所压制。

数据来源:Wind,格上基金研究整理

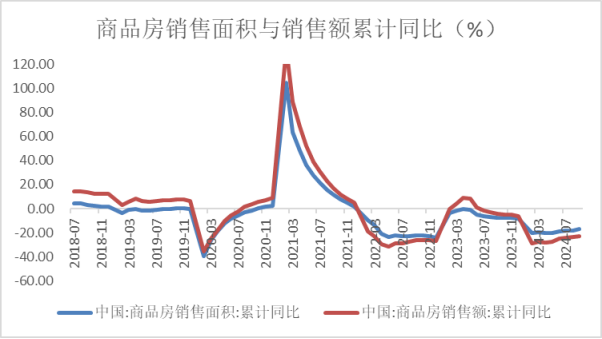

房地产

指标低位边际改善。1-9月房地产投资累计同比增速-10.1%,前值-10.2%,显示出市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。销售方面,9-10月地产再次进入到销售旺季,叠加多地调控政策出现调整,9 月全国地产销售跌幅小幅收窄。

政策方面,9月26日召开的中共中央政治局会议强调,“要促进房地产市场止跌回稳”“推动构建房地产发展新模式”,释放出稳定房地产行业健康发展的积极政策信号。自7月政治局会议以来,围绕着需求端的房地产调控政策放松、融资端的“白名单”项目的信贷规模扩大等政策在不断落地。10月17日,财政部部长助理宋其超表示财政部拟会同相关部门实施利用专项债收储土地和收购存量商品房政策。

当前来看,地产销售端在政策提振下有所改善,但行业深度调整的基本面并未扭转,房地产总体仍处于调整中,新一轮房地产政策有望加速落地。

数据来源:Wind,格上基金研究整理

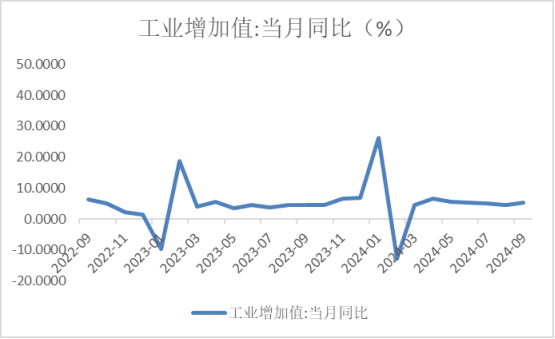

3. 工业增加值

工业生产加快。9月工业增加值同比增长5.4%,前值4.5%。工业生产提速受多重因素支撑。一是“两新”和产业转型升级提振工业产品需求,二是出口持续增长,三是天气扰动消退。

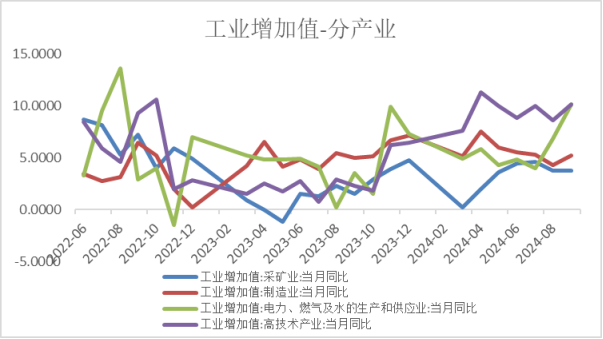

分三大门类看,采矿业生产平稳,9月增速为3.7%,持平前值;制造业生产加快,9月增速为5.2%,前值4.3%;电热燃水业生产增速大幅提升,9月增速为10.1%,较前值提升了3.3个百分点。

数据来源:Wind,格上基金研究整理

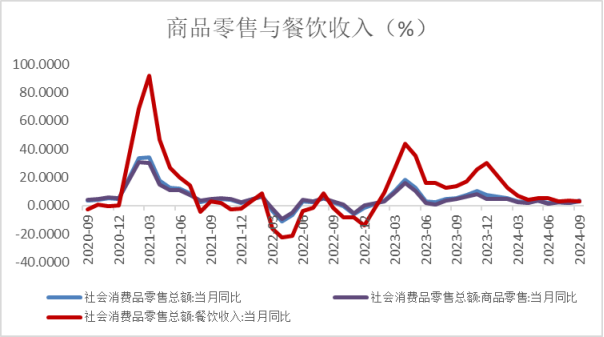

4. 消费

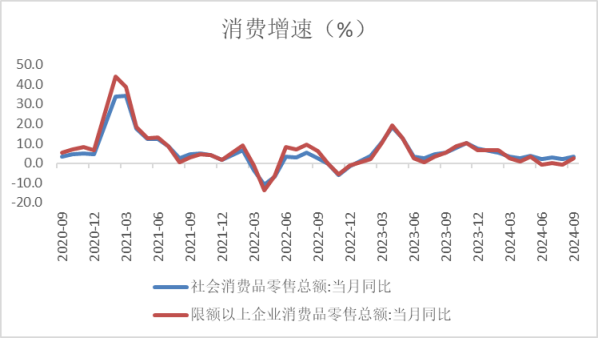

9月社零同比增长3.2%,高于预期的2.3%和8月的2.1%。

分项来看,乡村好于城镇,但城镇消费边际大幅增长。9月城镇消费品零售额同比增长3.1%,前值1.8%;9月乡村消费品零售额同比增长3.9%,持平前值。

商品好于餐饮,逆转前期趋势。9月商品零售同比增长3.3%,前值1.9%;9月餐饮收入同比增长3.1%,前值3.3%。商品消费中,尤其是汽车和家电在以旧换新政策的拉动下大幅改善。

整体来看,在各类促消费政策落地的拉动下,9月社零同比表观读数有所回升,消费的景气度明显边际回暖。

数据来源:Wind,格上基金研究整理

5. 对于后续的经济走势,各大券商观点如下:

粤开证券认为,随着9月下旬以来一系列政策的实施,预期和信心明显提升,股市、房地产市场活跃度上升,有利于修复居民资产负债表;新一轮债务置换将有力地缓解当前地方政府财政债务压力,提高地方政府发展经济的积极性和能力,因此政策底、市场底、经济底或均已出现。 但是,当前中国经济仍处于周期性、结构性问题的交织期,新旧动能转换需要一个过程,房地产占比较高、高技术产业占比还不够,阶段性的阵痛依然存在;短期经济筑底回稳的基础需进一步夯实,这需要宏观政策进一步发力、改革力度进一步加强。 其中,政策方面,除了债务置换,财政政策加大支出力度是下阶段政策的重要抓手。改革方面,央地关系尽快提高中央支出占比从而走出“地方财政收支矛盾-中央转移支付规模持续提高”的循环;改革考核机制,建立尽职免责制度,提高制度的包容性,充分释放微观主体活力;以法治规范“乱罚款”等恶化营商环境的行为,培育良好的营商环境,提高预期的确定性。

德邦证券认为,9月底以来,随着一系列政策的密集出台,权益市场经历了一波“历史级”的上涨行情,国庆假期后逐步进入分化阶段。当前我们看到流动性环境和风险偏好已经显著改善,每一轮权益市场牛市都离不开基本面的匹配,市场已经驻底,经济还会远吗?我们认为,当前基本面改善预期是影响市场节奏和方向的关键变量,一方面经济逐步修复有助于顺周期、核心资产等行业的盈利和估值修复,另一方面若经济仍处在磨底阶段,则红利、成长科技、利率债等仍将表现相对强势。

光大证券认为,随着一系列政策组合拳落地,9月多个经济指标出现好转。一是“两新”政策效用显著,汽车、家电、家具等大宗商品消费回温,制造业投资累计同比增速近半年来首次回升;二是随专项债发行显著加速,9月基建投资增速上行;三是随多地优化四季度GDP增速大概率回升。7至8月,在异常天气等因素的冲击下,多个经济指标出现走弱趋势。对此,9月26日政治局会议明确发力稳增长,此后各部门围绕着财政、货币、消费、楼市、股市落实一系列逆周期政策。展望四季度,在较低基数的背景下,随着一揽子稳增长政策持续落地,GDP增速大概率上行,三季度或将确认本轮经济周期的底部。

东海证券认为,三季度GDP增速符合预期,价格水平处于低位,完成全年5%左右的增长目标需要政策加力,这也是9月24日以来一揽子政策集中出台的宏观背景。且这一轮政策力度超市场预期,信心已得到提振,内需等基本面的改善或在四季度的经济数据中得到体现。后续来看,本轮政策也具备持续性,进一步降准以及财政的发力已“箭在弦上”。短期来看需关注地产等高频数据上的表现。

最新资讯