格上每日收评—2026年06月18日

每日收评

2026-06-18

2.28k人浏览

摘要:上周三地市场震荡盘整。美股方面,截至目前,特朗普的支持率反超哈里斯,特朗普提出的大规模减税或加速美股盈利增速,对美股科技股的提振效果更大,纳斯达克指数继续上涨。目前而言,我国9月部分宏观数据仍承压但边际向好,港股上小幅调整,国内A股窄幅向上。财政部表示近期还将加大财政逆周期调节力度,化解地方政府债务、稳定房地产市场等。行业上,电力设备,综合,轻工制造行业领涨。计算机,非银金融,银行行业领跌。

一、股票市场回顾

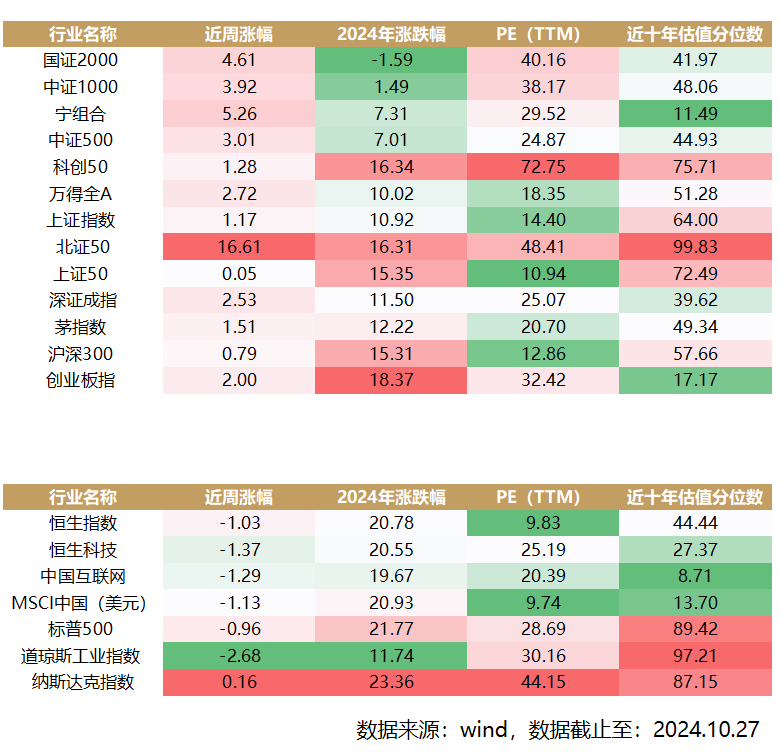

(一)中港美三地市场回顾

上周(10.21-10.25)三地市场震荡盘整。

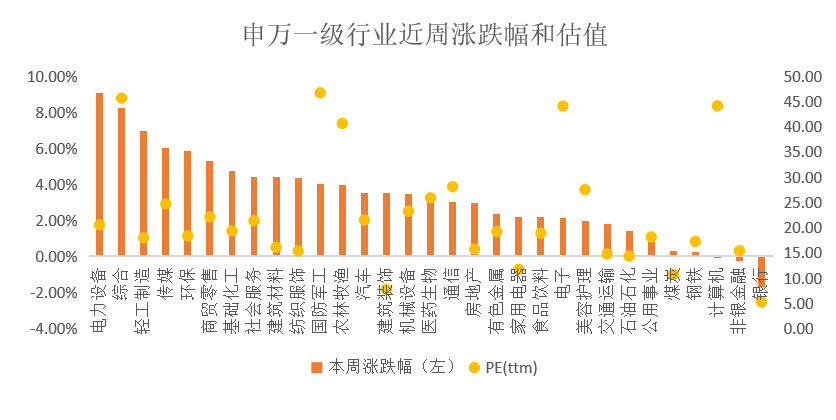

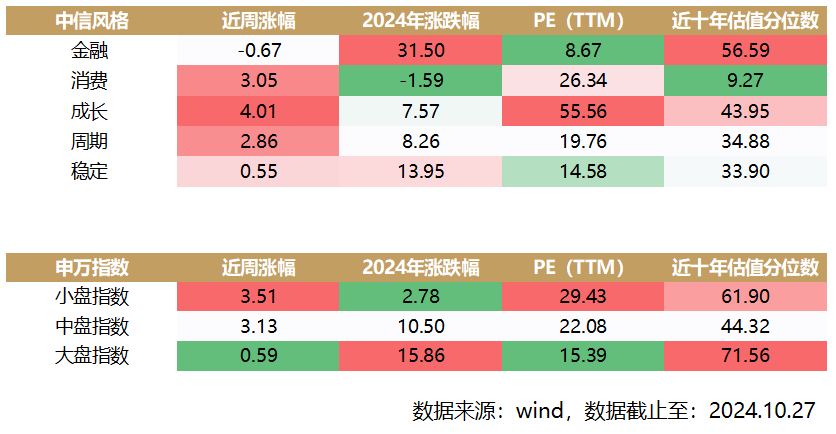

(二)A股市场风格和各行业表现解读

二、重要事件解读

(一)国内:LPR下调

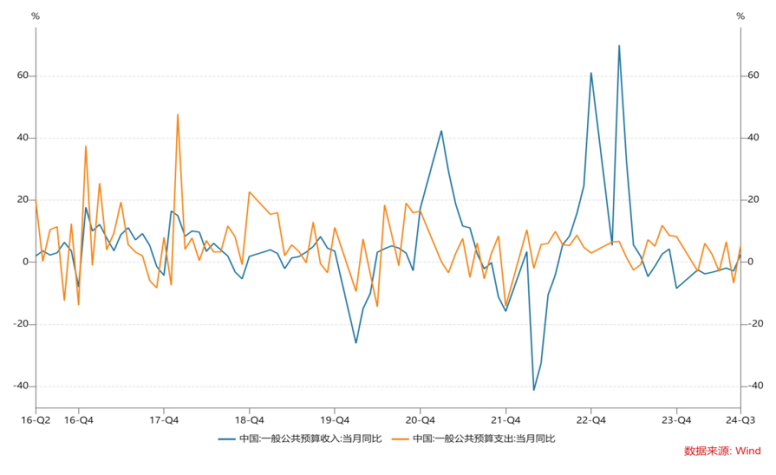

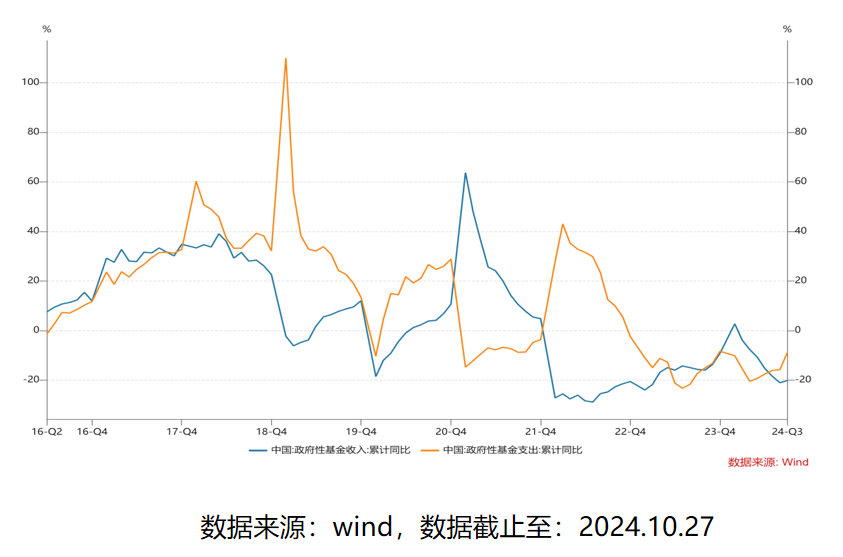

(二)国内:9月财政数据出炉

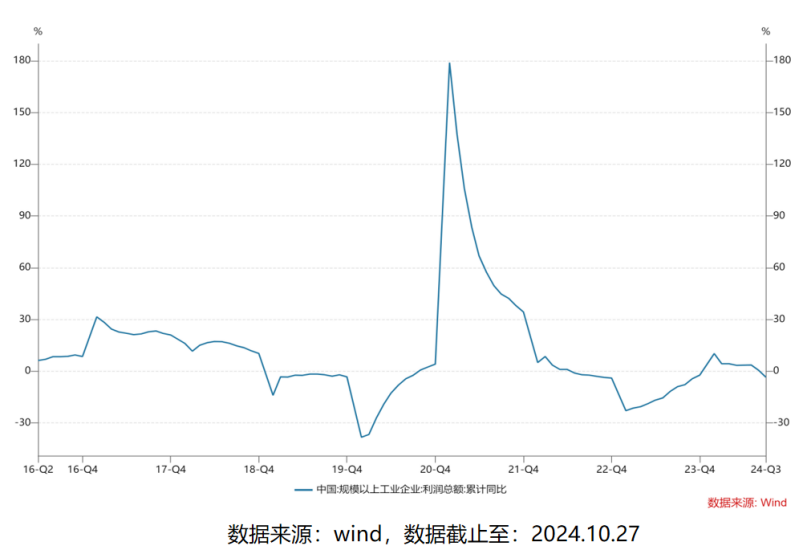

(三)国内:1-9月工业企业利润数据发布

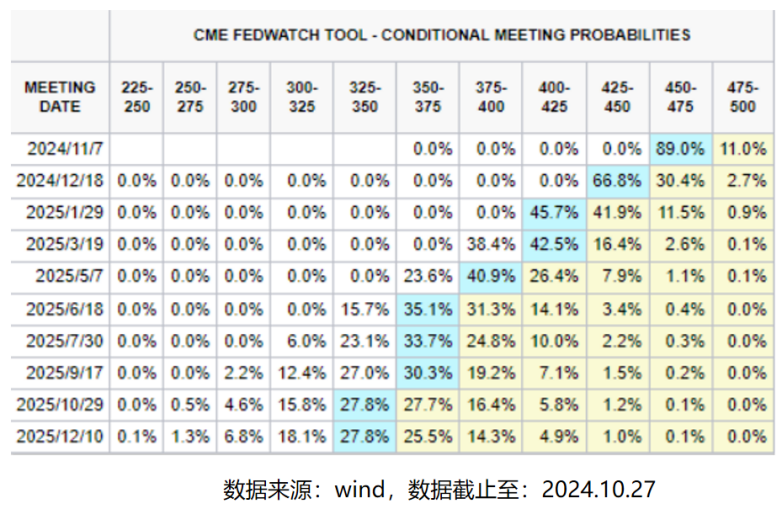

(四)国外:美国经济“褐皮书”发布

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎,

最新资讯