格上每日收评—2026年06月18日

每日收评

2026-06-18

2.28k人浏览

摘要:核心观点: ①10月制造业景气重回扩张区间,中国经济增长斜率回升; ②供需两端双双回暖,生产改善强于需求; ③服务业景气度回升,建筑业保持扩张。

10月PMI数据点评(音频版)

00:00

00:00

×1

10月PMI数据点评——重回扩张区间

核心观点:

①10月制造业景气重回扩张区间,中国经济增长斜率回升;

②供需两端双双回暖,生产改善强于需求;

③服务业景气度回升,建筑业保持扩张。

一.PMI数据总览

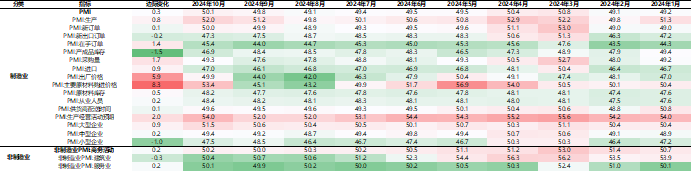

2024年10月31日,国家统计局公布2024年10月PMI数据。10月制造业PMI为50.1%,比上月上升0.3个百分点,制造业景气度回升。非制造业PMI为50.2%,比上月上升0.2个百分点。

数据来源:Wind,格上基金研究整理

二.PMI数据分析

10月制造业景气度重回扩张区间,中国经济增长斜率回升,更多源自政策支持下的预期改善。

制造业方面,供需两端双双回暖,生产改善强于需求。10月制造业PMI生产指数提升0.8个百分点至52.0%;新订单指数提升0.1个百分点至50.0%,新出口订单较上月降低0.2个百分点至47.3%。

价格回升。制造业PMI原材料购进价格指数和出厂价格指数分别为53.4%和49.9%,比上月回升8.3和5.9个百分点。价格指数的回升是由于国内PPI负增长压力有所减轻。不过出厂价格指数和购进价格指数的差距拉大,制造业利润压力仍存。

库存方面,10月产成品库存下降1.5个点至46.9%,采购量指数回升1.7个点至49.3%,原材料库存回升0.5个点至48.2%。表明随着市场预期改善,企业加大了采购和生产的力度,可以作为验证的是10月制造业企业生产经营活动预期回升2个点至54%。

结构上,不同规模企业景气分化。10月大、中型企业PMI持续回升,大型企业PMI在扩张区间升高0.9个百分点至51.5%,保持稳中有增势头,中型企业景气指数升高0.2个百分点至49.4%,但仍连续6个月位于收缩区间,小型企业景气指数走低1个百分点至47.5%,景气水平有所回落。中小企业仍具有需求不足的问题。稳增长背景下,央国企可能会有一定的逆周期特征。而中小型企业对于风险的承受能力较差,需要政策持续支持。

非制造业方面,服务业景气度回升,建筑业保持扩张。10月非制造业PMI为50.2%,较上月上升0.2个百分点。其中,服务业指数为50.1%,比上月上升0.2个百分点,服务业的恢复受国庆假期及资本市场活跃度提升带动;建筑业指数为50.4%,比上月回落0.3个百分点,继续保持在荣枯线以上。后续随着前期增量政策效应持续显现,专项债加快落地,楼市逐步回稳,建筑业景气度有继续发力基础。

三. 券商观点

方正证券认为,当前处于政策落地初期,景气回升还未结束。制造业PMI在9月份首次止住了3月以来的持续下跌,10月份则是时隔半年首次回到50%的荣枯线以上。若以9月24日金融发布会作为本轮稳增长的起点,当前仍处在政策落地初期,调降存量房贷利率近期刚刚启动、“以旧换新”正处在中段增量财政政策也正在落地,景气回升尚未结束。从经验来看,2013-2023年11月制造业PMI环比均值为0.1%,加上9月以来财政支出明显提速(同比从-6.7%到+5.2%),预计Q4和明年Q1经济大概率都将处于景气扩张区间。

西南证券认为,随着存量政策效应显现、一揽子增量政策加快落地,制造业景气度回升至荣枯线上,10月制造业PMI较9月升高0.3个百分点至50.1%,高于市场预期,在持续5个月收缩后再度升至荣枯线上。从需求端看,外需呈下行态势,在内需驱动下新订单指数为50.0%,较上月升高0.1个百分点,重回荣枯线上;从生产端看,在需求回升的带动下,生产指数较上月回升0.8个百分点至52.0%,连续两个月扩张;企业预期延续扩张,就业市场有所回暖;新出口订单指数走低、进口指数走高,短期内国内出口或将持续面临一定挑战,而随着国内政策落地,推动内需改善进口有望逐步企稳回升;行业上,基础原材料行业景气度止跌回稳,新动能行业保持平稳增长,消费品行业景气度回落。随着传统淡季到来,制造业景气度可能会有边际回落,而一系列增量政策持续落地生效,企业和居民信心得到提振,有望支撑制造业景气。

东海证券认为,10月制造业PMI超季节性回升,反映出一揽子稳增长政策对预期提振的作用明显,也为即将开始的基本面验证开了一个好头。对政策以及预期最为敏感的行业景气度提升明显,例如黑色、有色金属加工,以及金融等相关行业。不过供需恢复的不平衡小企业景气度依然低于荣枯线等问题仍然存在。预期的提振、内需的恢复也并非一蹴而就,全年经济增长目标的完成或仍需政策加力,下一步关注人大常委会会议后,货币财政形成合力。

平安证券认为,10月份中国经济增长斜率继续回升,更多源自政策支持下的预期改善。制造业方面,生产的改善强于新订单,内需定价的大宗商品价格率先反弹,带动原材料行业PMI指数提升,大中型企业相对受益。非制造业方面,服务业的复苏一定程度上受资本市场信心回暖的带动,建筑业预期和订单的改善强于生产。然而,外需相关的新出口订单指数回落,拖累装备和高技术制造业扩张边际放缓,小型企业及消费品制造业PMI指数表现不佳,后续财政支出能否以“真金白银”注入,打通经济微观循环,尤为关键。

最新资讯