格上每日收评—2026年06月18日

每日收评

2026-06-18

2.28k人浏览

摘要:美国大选结果出炉之前市场维持观望,三地市场震荡回调。 上周三地市场震荡回调,上证指数下跌0.84%,恒生指数下跌0.41%,标普500指数下跌1.37%。国内方面,10月PMI显示经济回稳向好,制造业量价改善,服务业景气回升。等待一揽子增量政策落地进一步提振经济。海外方面,美国经济仍具韧性,本周等待美国大选结果落地。

一、股票市场回顾

(一)中港美三地市场回顾 2024/10/28-2024/11/1

(二)A股市场风格和各行业表现解读

当周涨幅靠前的细分板块有地产、钢铁和零售等,整体博弈属性和情绪因素占比较大;跌幅靠前的板块有军工、通信和医药等,市场走势和资金流出基本反应了业绩情况。

本周A股市场风格

1)中等市值上涨,大市值和小市值下跌。

2)稳定风格收涨,消费和成长风格下跌。

(三)市场及政策对各策略产品的影响

二、股票市场回顾

(一)近期市场解读

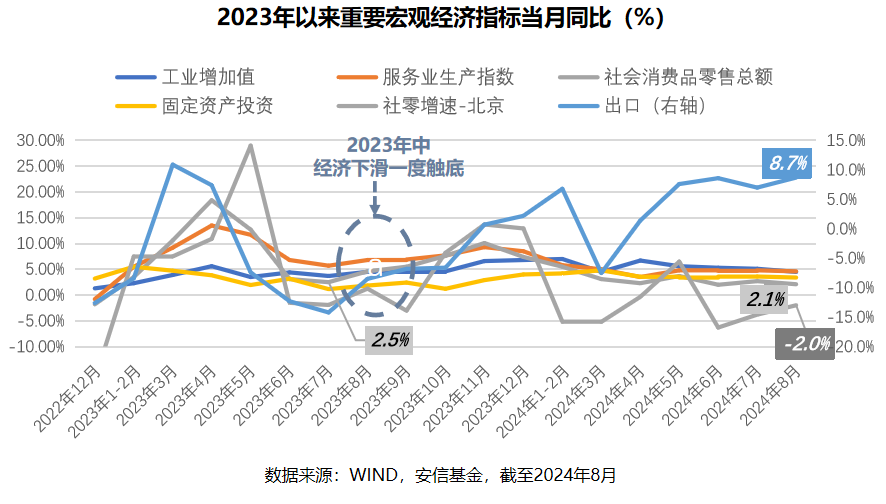

1.名义经济增长乏力是当前主要矛盾

本轮经济回升曲折且分化:2023年中下滑触底后回升过程较为曲折,结构上分化明显,尤其今年二季度以来整体有再度走弱迹象。从结构上来看,和外需相关度更高的出口、制造业投资增速较高;同时,与内需相关度更高的消费、房地产投资增速偏低,尤其地产投资对经济拖累非常明显,社会消费品零售总额增速已经低于2023年7月的底部水平,一线城市消费开始转负。

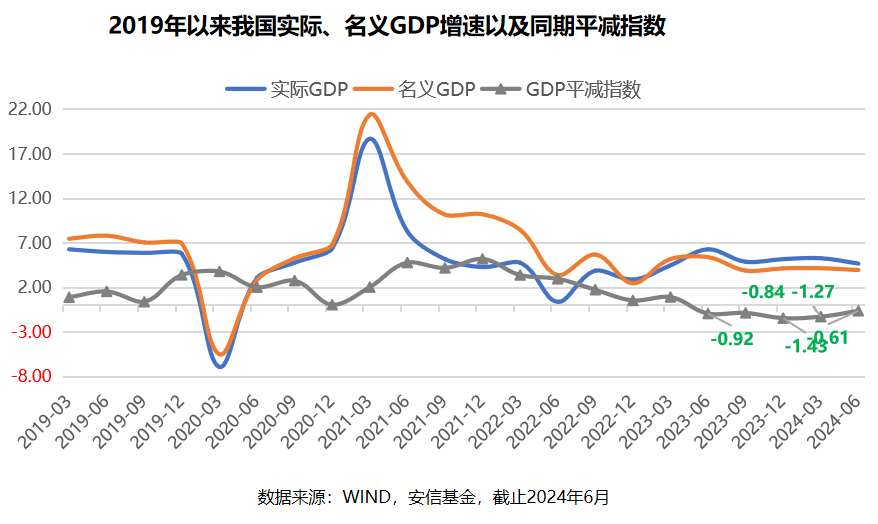

名义经济增长乏力是当前市场的主要矛盾:这种趋势是经济运行内需不足的典型表现。2023年我国GDP增速为5.2%,顺利完成5%的目标,但GDP平减指数转负,名义增速始终低于实际增速,通缩压力持续显现。2024年一、二季度实际GDP增速分别为5.30%和4.70%,但名义增速仅有4.18%和3.97%,平减指数分别为-1.27%和-0.61%。名义增长减弱影响企业盈利,企业“价格战”持续,企业增收但盈利质量下降。名义增长减弱影响个人收入预期。地产走弱与名义增长走弱形成负反馈。

2.9.26政治局会议确认政策转向

9月26日, “超常规”加开政治局会议,就经济工作进行进一步部署。

会议通稿通篇基本没有偏紧缩性的表述,也未出现“坚持稳中求进工作总基调”的说法,进一步表明政策全面转向,后续各部门的配套政策陆续快速发布,效率非常高。

3.本轮A股熊市超调,正走出趋势反转

受悲观情绪影响,本次A股出现超调下跌。主要原因在于经济转型过程中地产趋势性下行,新动能上升不足以抵消老动能下降,关键是稳增长政策相对缺位带来内需不振,经济走入通缩,最终导致各参与主体对基本面中长期展望陷入悲观。

当前宏观政策已经全面转向,主要矛盾开始认真解决,开弓没有回头箭,走出通缩是起码要求,后续经济有望开启新周期,资产配置应首先提升权益仓位并持续关注后续政策尤其财政政策走向,对当前的A股市场建议以“趋势反转”来看待。

(二)重要事件解读

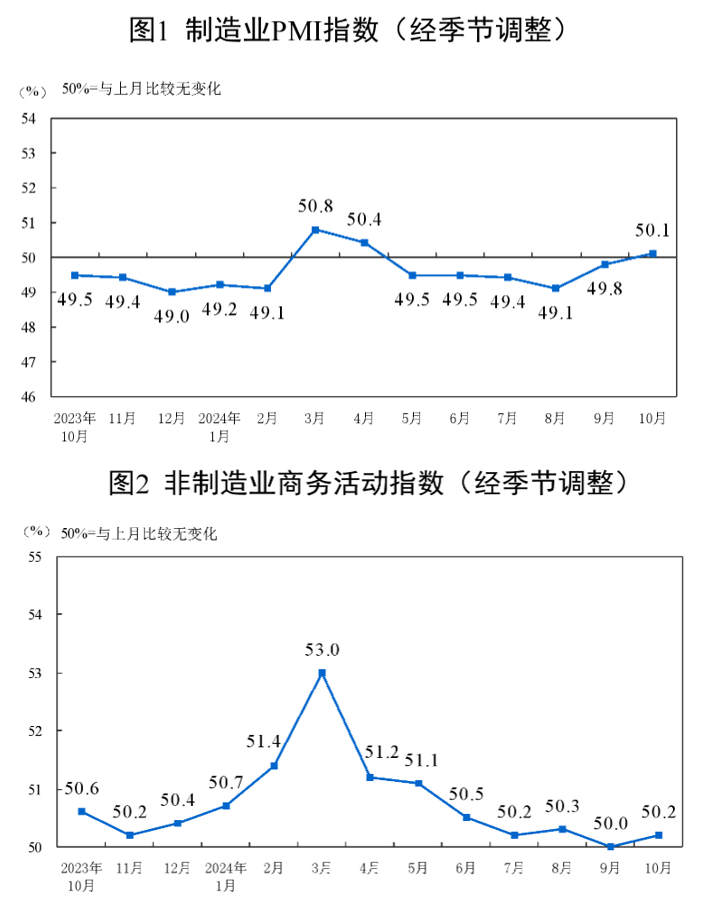

1.10月PMI数据:量价改善,景气回升

事件:10月制造业PMI录得50.1,环比上升0.3;服务业PMI录得50.1,环比上升0.2。建筑业PMI录得50.4,环比下降0.3。综合PMI产出指数录得50.8,环比上升0.4。10月制造业和服务业双双回升至荣枯线以上,经济延续前期回稳向好态势。其中,制造业供需改善,10月制造业PMI较前月回升0.3个百分点至50.1%,为2024年5月以来首次站至荣枯线以上。同时,在居民国庆假期出行带动下,服务业PMI亦较前月回升0.2个百分点至50.1%,重回荣枯线以上。

解读:

制造业:量价改善。制造业方面,在一揽子增量政策提振下,10月制造业PMI量价改善。从量的改善看,制造业PMI供需双升,且生产指数超季节性上行,为本月制造业景气回升的主要提振项。分行业看,钢铁、纺织等传统产业及战略性新兴产业生产活动均显著改善。从价的改善看,10月玻璃、铁矿石、水泥、焦煤等主要工业品价格环比上涨,带动制造业PMI原材料购进价格和出厂价格上行。

非制造业:服务业景气回升。非制造业方面,10月服务业PMI景气回升而建筑业PMI景气回落。从服务业看,国庆假期与居民出行相关的服务业景气回升,同时房地产市场景气边际改善带动房地产相关商务活动回升。从建筑业看,一方面,工作日天数减少,建筑业PMI商务活动季节性回落至历史较低位置;另一方面,伴随一揽子增量政策出台,建筑业订单和业务活动预期双双改善。

展望未来,伴随一揽子增量政策落地生效,第四季度我国经济有望延续回稳向好态势,但仍需关注外部环境收紧带来的挑战。

2. 25年降息路径不确定性增强

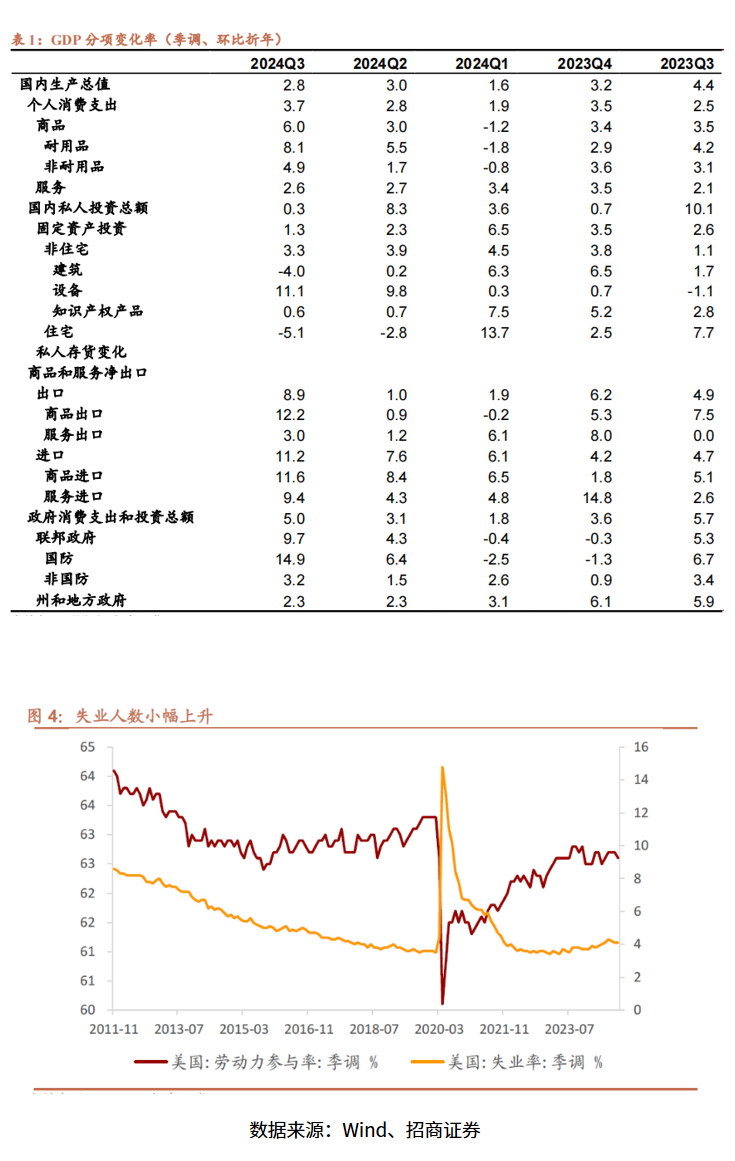

事件:2024年三季度美国实际GDP环比折年率初值2.8%(前值3.0%)。

美国24Q3实际GDP环比折年率初值2.8%,其中强劲的消费动能形成了经济增速的主要支撑,而住宅投资下滑成为拖累项。由于 10月30日稍早公布的ADP就业数据显示10月新增就业人数录得23.3万人(前值15.9万人),大超市场预期的11.1万人;Q3经济数据亦反映出强劲增长,CME显示海外市场仍预期11月降息25BP为大概率场景,但是25年降息路径不确定性增强,对于美联储暂停或跳过降息的预期升温。

事件:2024年10月非农就业人数新增1.2万人,前值25.4万人;失业率录得4.1%,前值4.1%。

10月非农新增1.2万人,远低于市场预期的10万人。前月数据再现大幅下修,9月非农新增数据从初值的25.4万人下修至22.3万人,8月从15.9万人下修至7.8万人,合计下修11.2万人。10月美国非农数据远低于预期,主因波音罢工和飓风气候等因素所造成的数据失真,BLS表示机构调查反馈率远低于平均水平。排除事件扰动的影响,本月数据细节亦反映出劳动力市场在逐步降温。

10月失业率走平在4.1%,但实际上失业人数出现小幅上升,劳动参与率在62.6%(前值62.7%)。BLS表示本期数据中的家庭调查回应率在正常范围内,但是机构调查反馈率远低于平均水平,这意味着虽然非农新增数据受到明显的事件扰动,但是家庭调查口径下的失业率和劳动参与率指标所受影响相对有限。根据BLS,本月长期失业人数升至184万人(前值168万人),临时裁员人数录得85万人(前值89万人)。劳动参与率在本月小幅回落,主要反映出25-54岁族群的劳动参与率降至83.5%(前值83.8%),为供给侧扰动的影响。

由于宽财政预期和美联储政策路径不确定性等因素,当周美债10年期收益率已持续升至4.3%附近的高位水平,非农数据发布后美债收益率出现企稳。CME数据仍显示市场预期美联储在今年11月和12月分别降息25BP为大概率场景,预计本期失真数据不会对美联储11月议息会形成明显影响。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯